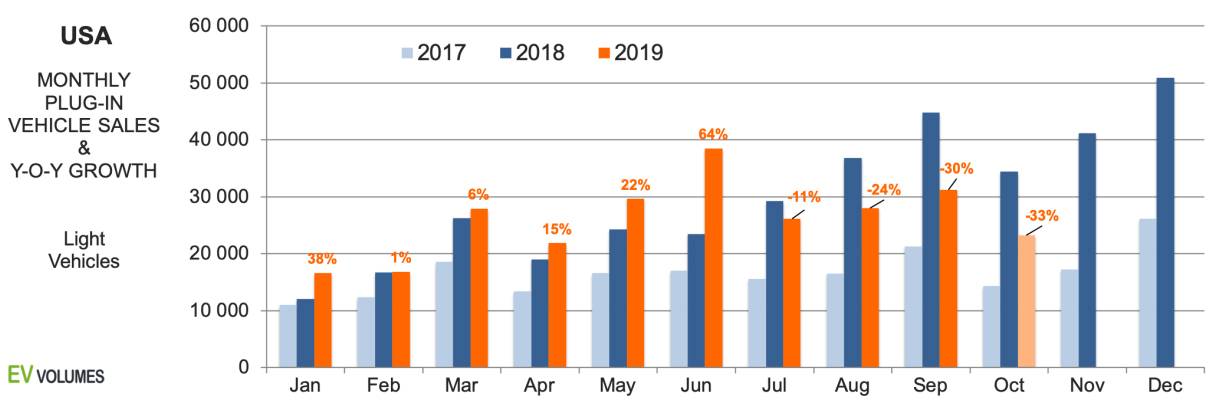

2019 جي پهرين ٽن ٽه ماهي ۾ 236 700 پلگ ان گاڏيون پهچايون ويون، جيڪا 2018 جي پهرين ٽه ماهي کان ٽئين ٽه ماهي جي مقابلي ۾ صرف 2 سيڪڙو واڌ آهي. آڪٽوبر جي نتيجي سميت، 23 200 يونٽ، جيڪو آڪٽوبر 2018 جي ڀيٽ ۾ 33 سيڪڙو گهٽ هو، اهو شعبو هاڻي سال لاءِ الٽ آهي. منفي رجحان 2019 جي باقي ۽ 2020 جي پهرين اڌ تائين رهڻ جو امڪان آهي. خراب تصوير مختلف عنصرن جي ڪري آهي. پهريون، انگ اکر H2-2018 جي عرصي سان مقابلو ڪن ٿا، جڏهن ٽسلا ماڊل-3 جي سڀني التوا واري طلب تي پهچايو. وڪرو صرف آمريڪا ۽ ڪينيڊا ۾ هئا؛ ٻين مارڪيٽن ڏانهن برآمدات 2019 جي پهرين ٽه ماهي کان اڳ شروع نه ٿيون.

ٻيو مشاهدو اهو آهي ته ڪيترن ئي OEM 2019 ۾ گهٽ پلگ ان وڪرو ڪيا جيڪي گذريل سال ڪيا هئا. جڏهن ته يورپي درآمد ڪندڙن لائن کي برقرار رکيو، بگ-3 پاران پلگ ان سيلز 28٪ گهٽجي ويا، هاڻي تائين ۽ جاپاني برانڊز 22٪ وڃائي ڇڏيو. آمريڪي ۽ جاپاني برانڊز آمريڪي هلڪي گاڏين جي سيلز جو 44٪ rsp 38٪ لاءِ بيٺل آهن، پر هن سال صرف هڪ نئون پلگ ان متعارف ڪرايو آهي، سبارو ڪراس ٽريڪ PHEV. ٽيسلا سيلز سال کان وٺي 9٪ مٿي آهن ۽ آمريڪا ۾ پلگ ان حجم جو 55٪ لاءِ بيٺل آهن. صرف BEVs کي ڳڻڻ سان، ٽيسلا جو حصو 76٪ آهي.

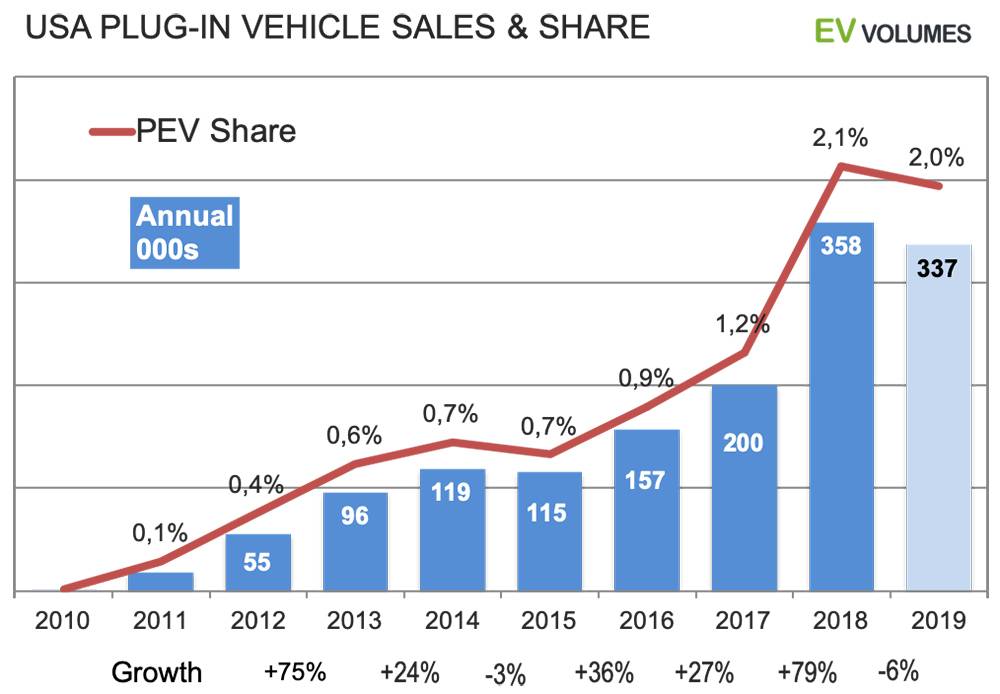

اسان جي اميد آهي ته سال لاءِ ڪل 337 ooo يونٽ BEV+PHEV سيلز ٿيندا، جن مان 74 سيڪڙو خالص برقي هوندا. 2018 جي مقابلي ۾ حجم ۾ گهٽتائي 6 سيڪڙو آهي. 2020 لاءِ، ٺاهيندڙن 20 کان وڌيڪ نوان BEV ۽ PHEV داخلائون جو اعلان ڪيو آهي، جن مان گهڻا يورپي برانڊن جا PHEV آهن. نوان وڏا وڪرو ڪندڙ ٽيسلا ۽ فورڊ جا هوندا، جيتوڻيڪ. ماڊل-Y ۽ Mach-E تمام مشهور ڪمپيڪٽ/وچ سائيز ڪراس اوور سيگمينٽ ۾ داخل ٿين ٿا، سائيز، قيمت ۽ وضاحت ۾ تمام ويجهو آهن. ايندڙ سالن جي EV مارڪيٽ ۾ ڏنل مقابلو ۽ ڪافي ڌيان ۽ طلب سان.

فائدي کان وڌيڪ نقصان

چارٽ ۾ 2019 جي ٽه ماهي آمريڪي پلگ ان سيلز جو گذريل سال جي مقابلي ۾ مقابلو ڪيو ويو آهي. 2019 جي چوٿين چوٿين اسان جا اندازا آهن. 2019 جي ٻئي اڌ لاءِ ٽسلا جي سيلز گهٽجي وئي آهي ڇاڪاڻ ته اهي 2018 جي دور جي مقابلي ۾ آهن جڏهن سڀني ماڊل-3 ترسيلن اتر آمريڪا ۾ طلب ۽ بيڪ لاگ کي ڍڪي ڇڏيو هو. سال لاءِ ٽسلا جي مقدار اڃا تائين 2018 جي ڀيٽ ۾ تقريبن 9٪ وڌيڪ هوندي. ٽسلا کان سواءِ OEM جي YTD سيلز گذريل سال جي مقابلي ۾ هڪ خراب تصوير ظاهر ڪري ٿي: 16٪ جي گڏيل گهٽتائي.

هونڊائي-ڪيا (نئون ڪونا اي وي)، وولڪس ويگن (اي-گولف، نئون آڊي اي-ٽرون ڪواٽرو)، ڊيملر (مرڪزي جي ايل سي) ۽ جيگوار آءِ-پيس کي فائدو ٿيو، ٻين سڀني کي وڏو نقصان ٿيو. نسان ليف جي وڪرو ڪمزور رهي ٿي، نئين 62 ڪلوواٽ ايڇ ورزن جي قيمت وڌيڪ آهي ۽ اڃا تائين جديد بيٽري کولنگ کان سواءِ آهي. جي ايم وولٽ کي گهٽائي ڇڏيو ۽ Q2 ۾ 200 000 يونٽ جي حد تائين پهچي ويو، Q4 ۾ $7500 جي وفاقي EV ٽيڪس ڪريڊٽ جو صرف اڌ حاصل ڪيو. فورڊ سست وڪرو ٿيندڙ فوڪس اي وي ۽ سي-مڪس PHEV کي گهٽائي ڇڏيو ۽ عمر وڌڻ واري فيوزن PHEV سان رهجي ويو. ٽويوٽا 3 سال پراڻي پرائيس PHEV کان سواءِ ڪجهه به پيش نٿو ڪري، هونڊا ڪلارٽي PHEV پري ميچيور زوال ۾ آهي. BMW اڃا تائين آمريڪا ۾ 330e ۽ X5 PHEVs جي متبادل جي کوٽ آهي.

تيزي ۽ زوال

آمريڪا ۾ پلگ ان سيلز جي تاريخ ۾ اڳ ۾ عارضي گهٽتائي آئي هئي ۽، 2019 وانگر، اهو سپلاءِ سان لاڳاپيل هو: ٽويوٽا پهرين نسل جي پرائيس PHEV کي جانشين تيار ڪرڻ کان سواءِ ختم ڪري ڇڏيو ۽ GM ٻئي نسل جي وولٽ ۾ تبديلي دوران حجم وڃائي ڇڏيو.

2018 ۾ غير معمولي واڌ ٿي ۽ تقريبن سڀ ڪجهه صرف هڪ نئين داخلا، ٽيسلا ماڊل-3 ذريعي پيدا ٿيو. ٻئي سال لاءِ 2017-18 جي واڌ حاصل ڪرڻ مشڪل سان ممڪن آهي. ٽيسلا گذريل سال آمريڪا ۾ 140,000 ماڊل-3 پهچايو ۽ برآمدات صرف ڪئناڊا ڏانهن هيون. هن سال، آمريڪا ۾ ماڊل-3 جي ترسيل ۾ 15-20,000 يونٽ وڌيڪ واڌ ٿيندي، پر اهي ٻين، پراڻين ۽ بند ٿيل داخلا جي مقدار جي نقصان جي تلافي نه ڪندا آهن.

موجوده تاثر چونڊ جي کوٽ ۽ خبرن جي کوٽ جو آهي، خاص طور تي بگ-3 ۽ جاپاني OEM کان، جيڪي هن سال ڪل هلڪي گاڏين جي وڪري جو 82 سيڪڙو آهن. 2020 ۾ صورتحال تمام گهڻي تبديل ٿيندي، نئين ماڊلز جي وڏي سيلز جي صلاحيت سان وسيع بنياد تي واڌ سان.

پوسٽ جو وقت: جنوري-20-2021